Разбор бюджета одной эстонской семьи: финансовый аналитик объясняет, как тратить деньги без удара по кошельку и умудряться откладывать на безбедное будущее

Таллиннский финансовый аналитик и инвестор Юлия Васильева осенью прошлого года решила разобрать бюджет одной реальной эстонской семьи, чтобы понять проблемные места бюджета и найти выход, как тратить меньше, не ущемляя себя в удовольствиях и даже откладывать на безбедное будущее.

Юлия Васильева, Instagram: @juliafang_school

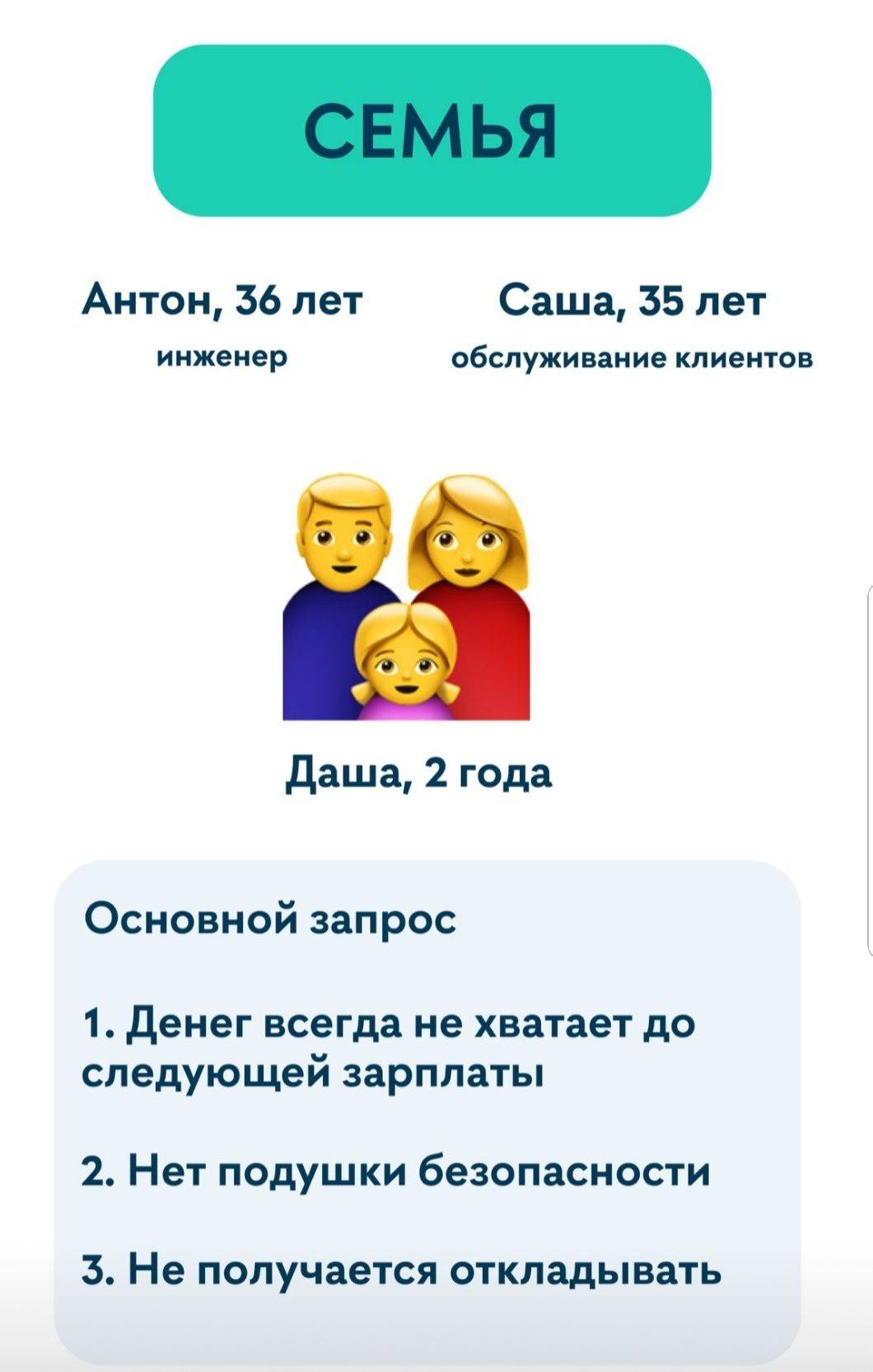

Юлия выбрала семью из трех человек: папы (Антон), мамы (Александра) и ребенка (Дарья). Специально для них она составила финансовую карту, которая по своей сути не является финансовым планом или составлением бюджета, это видение своих будущих финансов в текущий момент. «Это даже лучше, чем составление финансового плана для предприятий, где мы делаем прогноз на 5-10 лет. Здесь же мы учитывали так называемый human capital», — комментирует Юлия.

Human capital — человеческий капитал, который показывает, сколько человек зарабатывает и сколько может заработать. «Мы сделали полную карту, в которую включены пенсия, социальные выплаты и страховки. Расчеты делаются исходя из текущих и будущих возможностей. Я не показывала лицо Саши, потому что мы обсуждали чувствительную финансовую информацию. Таллинн — город маленький, и Саша не хочет быть у всех на виду», — добавляет инвестор.

В ходе проекта Юлия выяснила, на что тратит деньги семья Саши, а также помогла разобраться, как оптимизировать бюджет так, чтобы осталось на школу ребенку, пенсию и крупные покупки.

Больные мозоли семьи:

- денег не всегда хватает до зарплаты;

- не получается откладывать;

- нет финансовой подушки безопасности.

Главные вопросы Юлии:

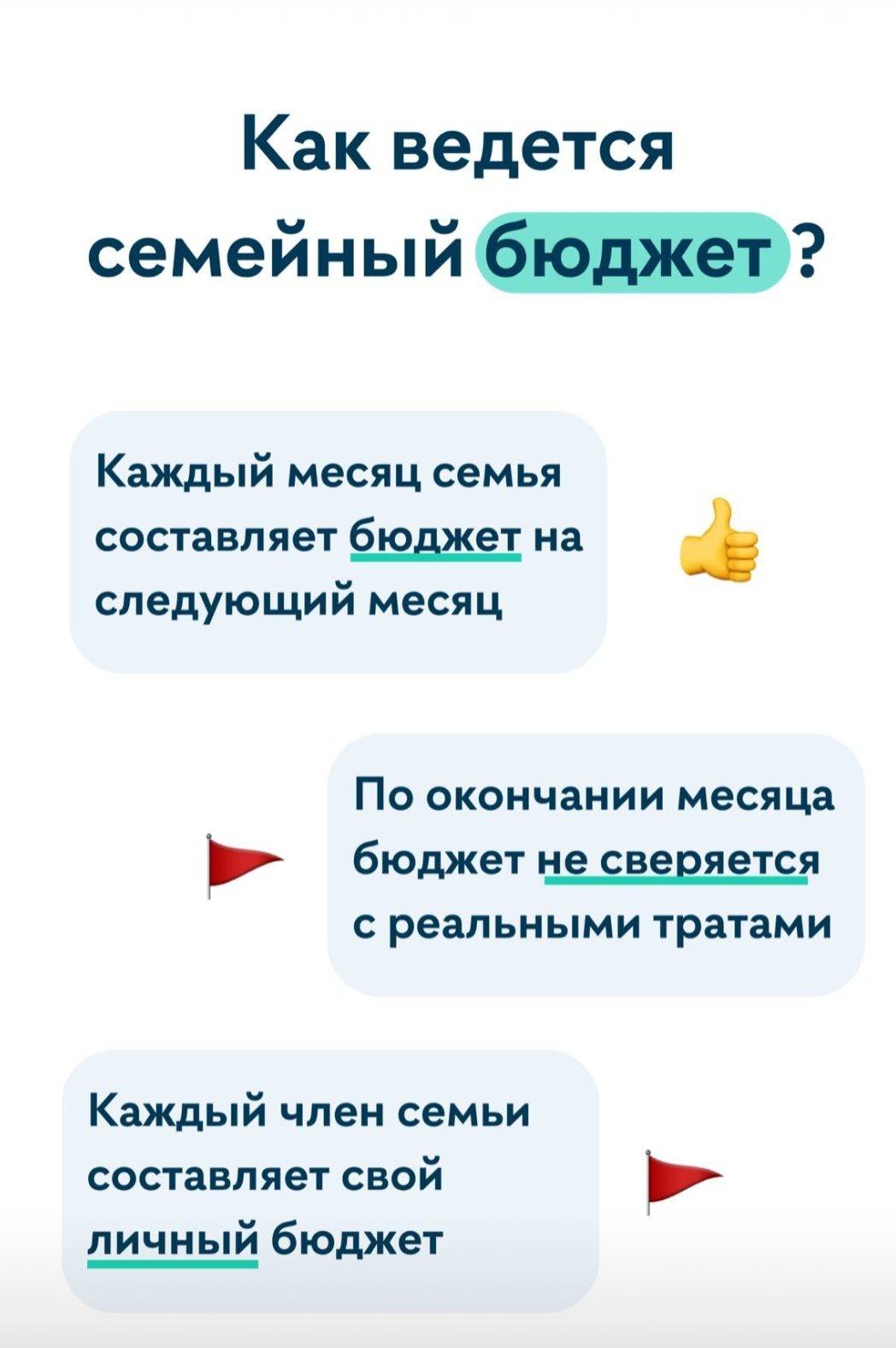

- как ведется семейный бюджет;

- как планируются крупные покупки;

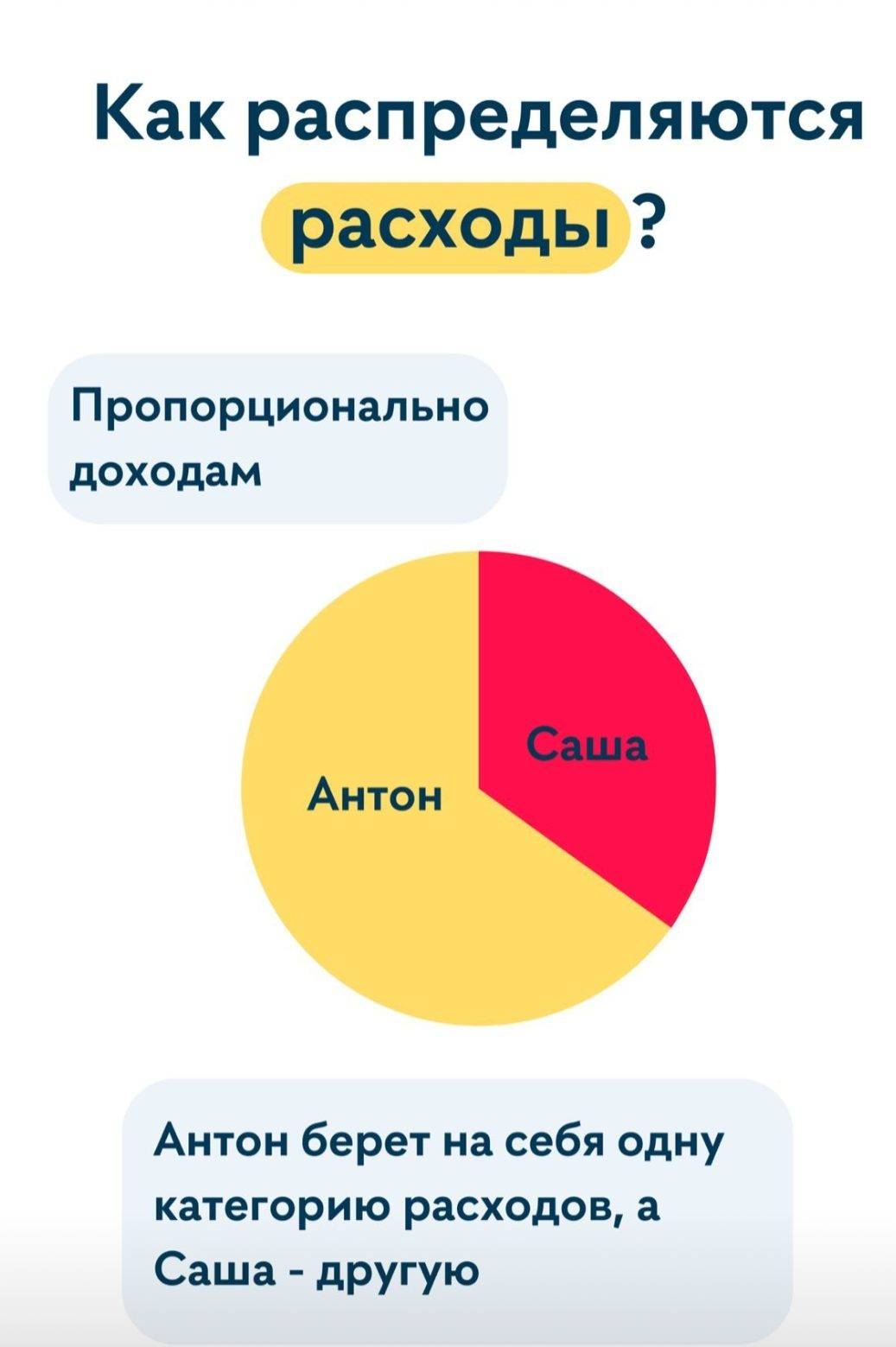

- как распределяются доходы между членами семьи.

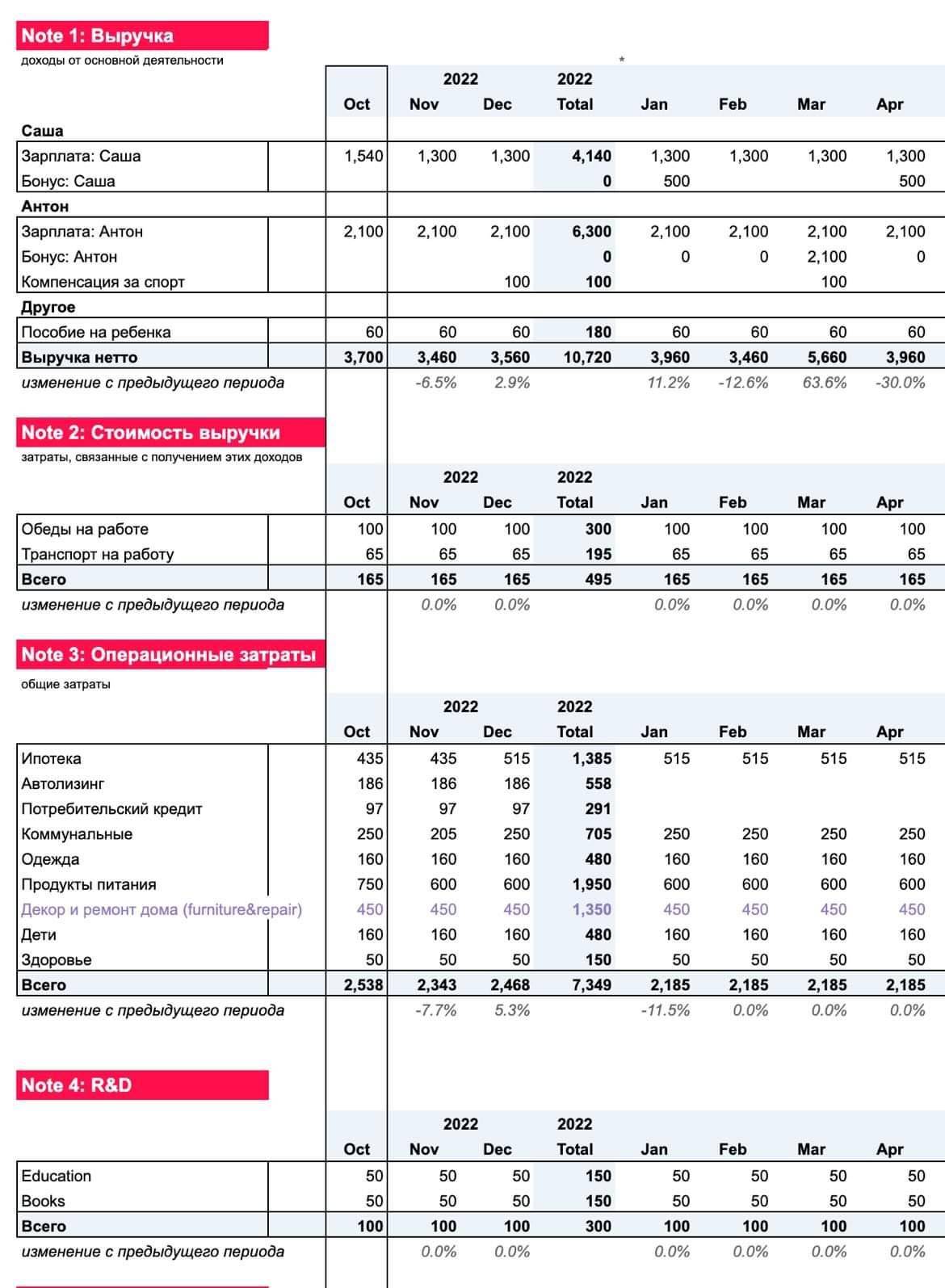

Далее участники проекта заполнили отчет о прибыли и убытках. Обычно это делается для компаний, но и частным лицам такая практика отлично подходит. Отчет хорошо показывает, кем мы являемся с финансовой точки зрения.

По ходу дела Юлия скорректировала финансовые привычки семьи, изучила проблемные места и нашла варианты решения актуальных проблем.

*Все скриншоты — из закрепленных stories в Instagram Юлии.

Неделя 1

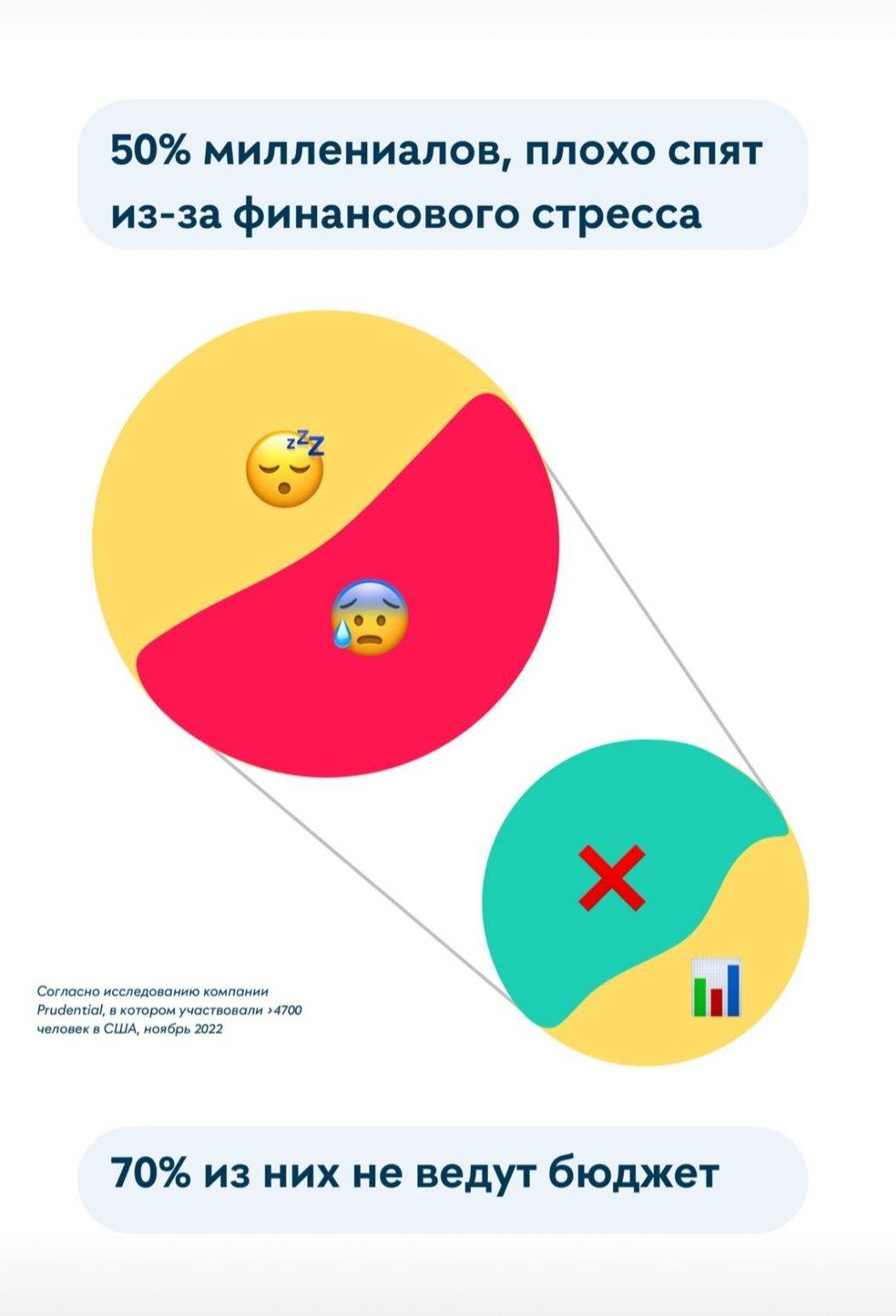

«По статистике 70% людей, испытывающих финансовые трудности, не ведут бюджет, но Саша и Антон — ведут. Как же в таком случае получается, что у них нет финансовой подушки безопасности и они живот от зарплаты и до зарплаты?»,— задается вопросом Юлия.

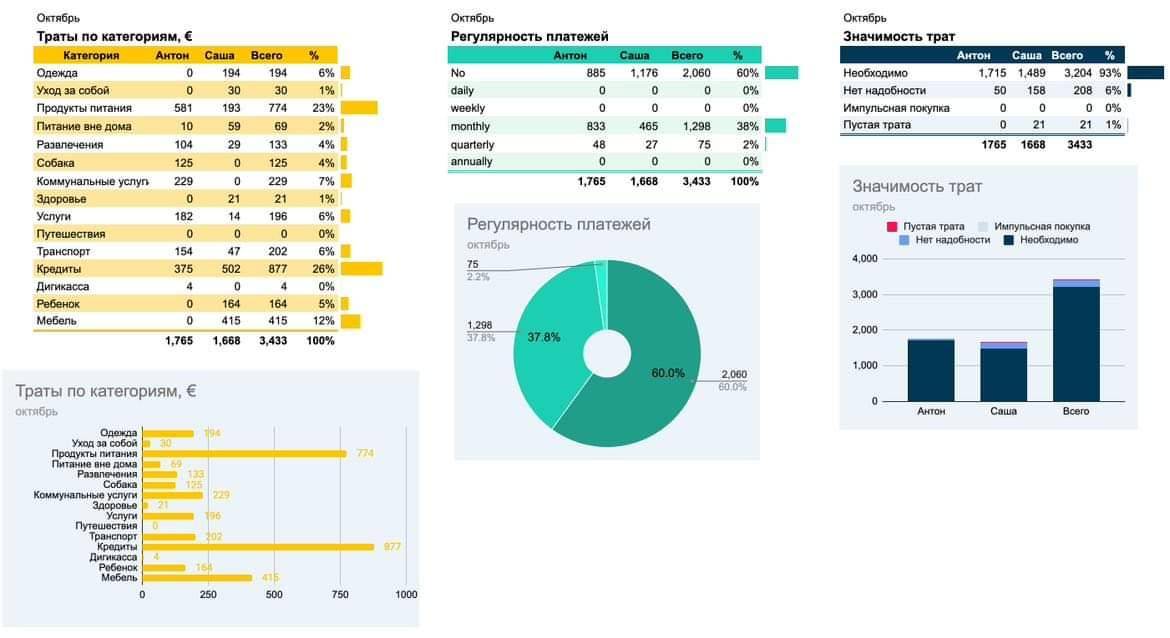

По подсчетам Юлии, после всех расходов у Саши должно оставаться 235 евро на счету. У Антона должно оставаться еще больше. Чтобы понять, куда уходят деньги, Юлия попросила прислать выписку с банковских счетов Саши и Антона.

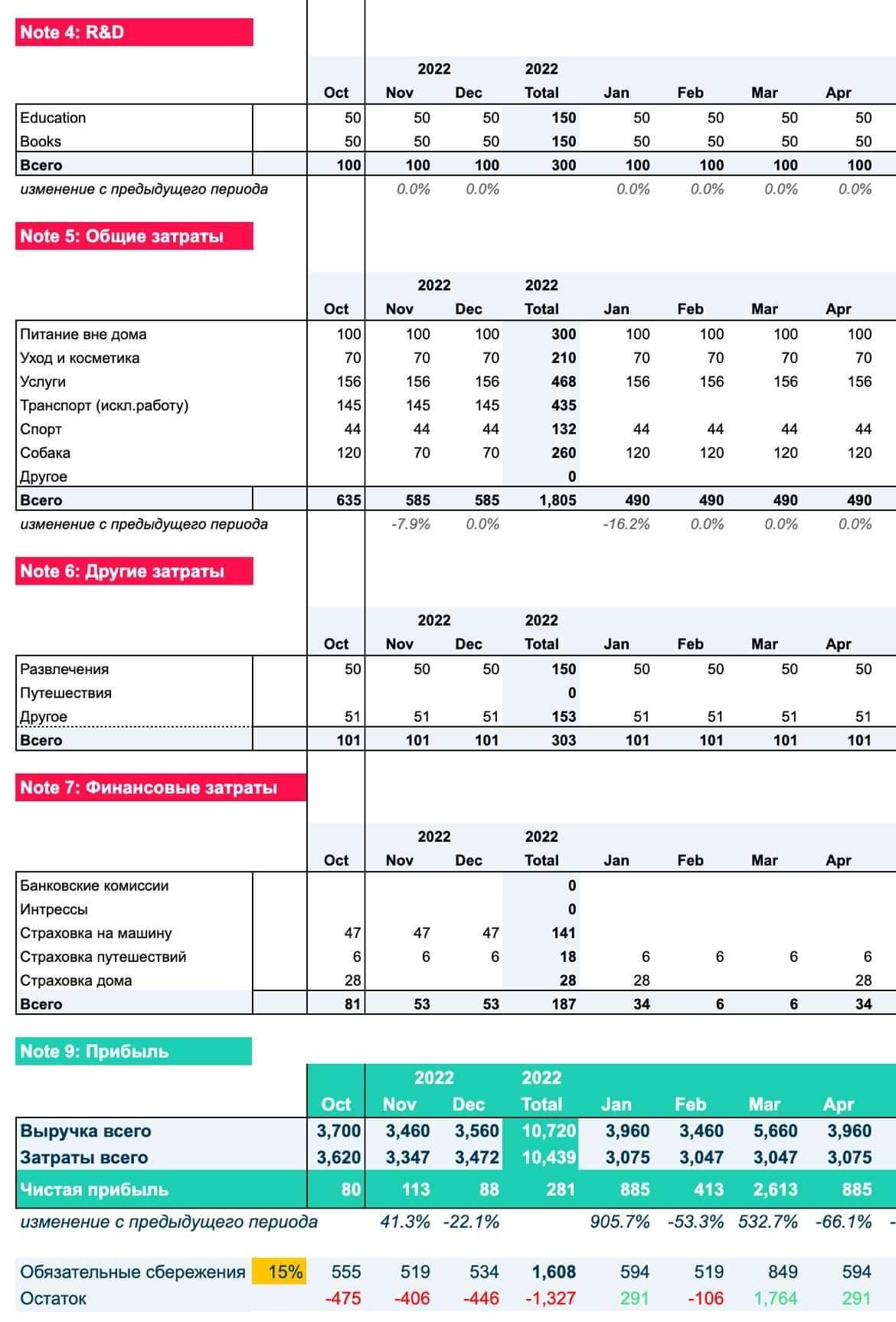

Далее Юлия составила таблицу, в которой видны все расходы по категориям — как общие, так и индивидуальные. Антон и Саша не скидываются в общий бюджет, а распределяют траты между собой.

Основные траты уходят на питание и кредиты. «В целом траты распределены по категориям нормально. Нельзя сказать, что что-то сильно выбивается из общей картины, но из-за таких трат зачастую бывает, что к концу месяца не сходится бюджет: здесь 5 евро, там 10 евро. Поэтому на второй неделе мы изучили отчет о прибылях и убытках, чтобы посмотреть, что съедает основную часть бюджета, где сократить, где — не надо, и как сделать так, чтобы после всех вычетов у оставались деньги на цели и инвестиции», — комментирует Юлия.

Неделя 2

В первую неделю Юлия собрала всю информацию о финансовых привычках семьи Саши. «На самом деле мы уже встречались два раза, и Саша прислала необходимую информацию по тратам, доходам и кредитам за последнее время, поэтому я знаю полную картину», — говорит инвестор.

За последние два года семья купила более дорогую квартиру в центре города и хороший автомобиль, плюс они каждый год ездят путешествовать, частично в кредит.

Главным страхом Саши при составлении бюджета было урезание трат. Саша покупает исключительно дизайнерские вещи, и хотя вещей у нее не много, в месяц на дорогие бренды мыла, косметику и одежду уходит от 200 до 300 евро.

«Первым делом мы пересмотрели бюджет так, чтобы не возникало это отягощающее чувство из-за вечных ограничений. На некоторые категории мы поставили даже более высокий бюджет, чем семья планировала. Но самое главное — мы поставили цель сместить фокус с краткосрочных трат на долгосрочные планы семьи», — комментирует Юлия.

Для семьи Юлия обозначила минимальный порог для сбережений: -15%. Это значит, что каждый месяц они должны откладывать 500 евро в день получения зарплаты. Но пока свободного капитала у них остается 80-100 евро в месяц, которые все равно не откладываются.

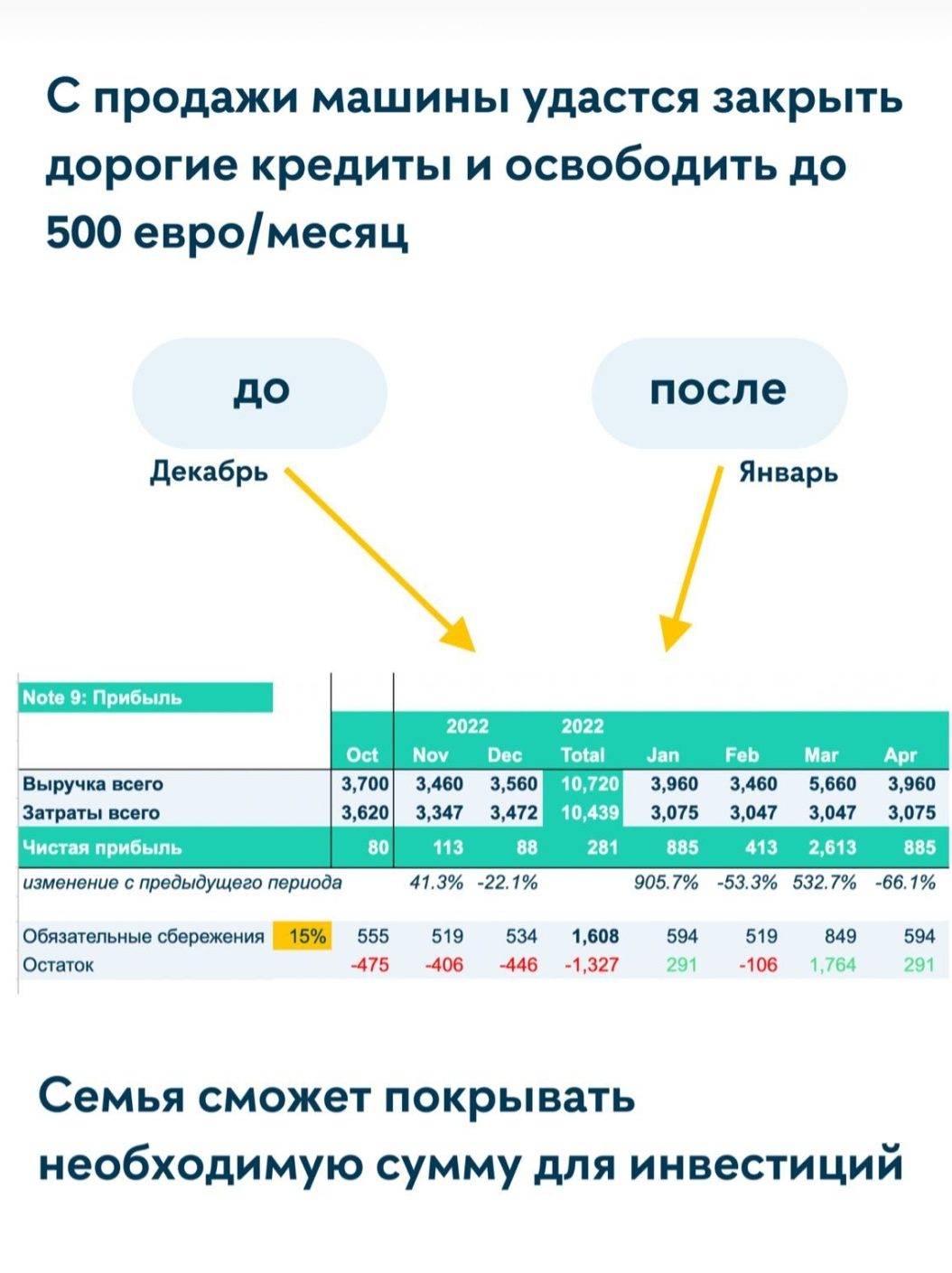

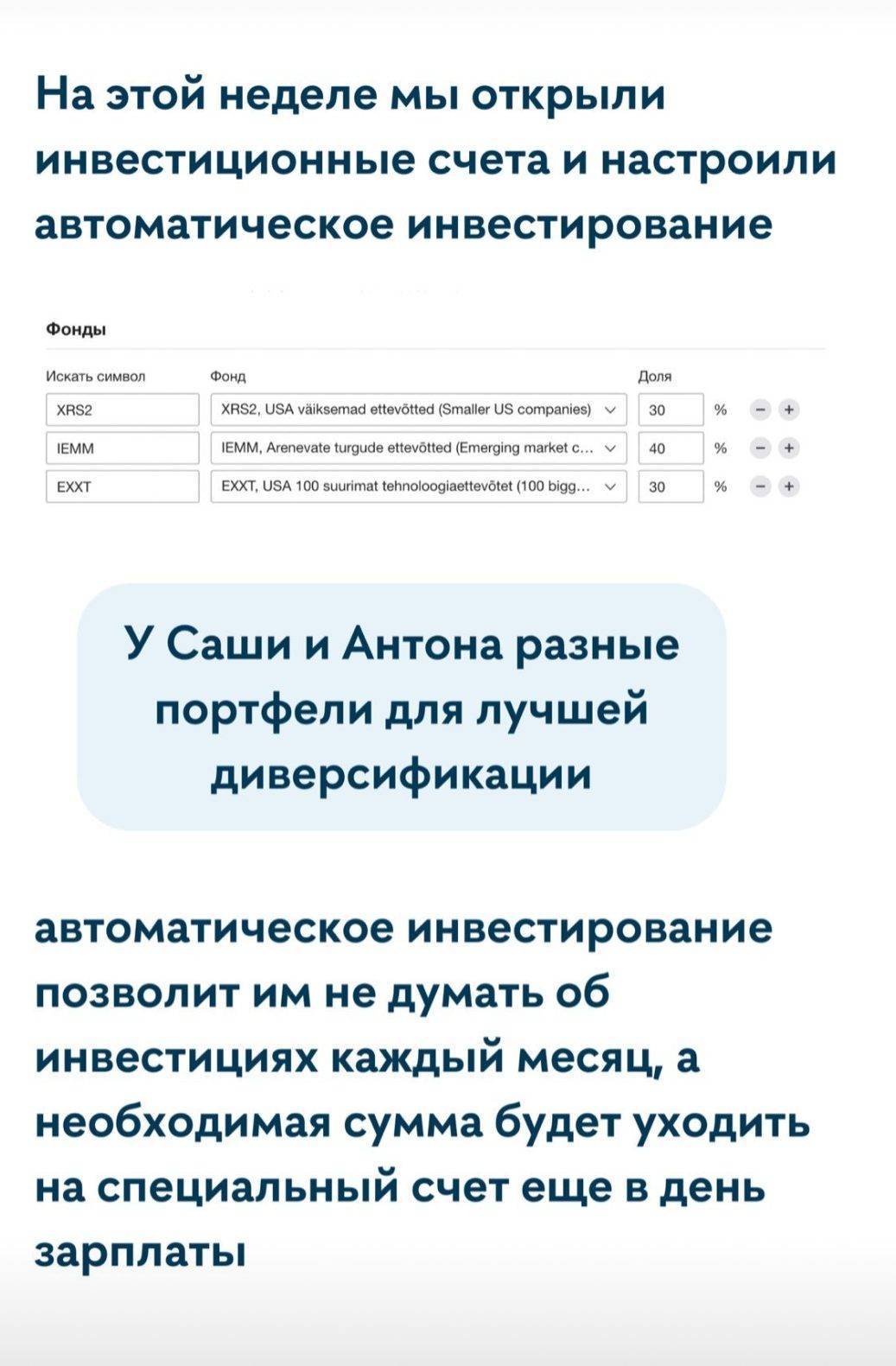

«Я заполнила отчет о прибылях и убытках. Такой подход позволяет взглянуть на себя как на бизнес. Мы занесли в таблицу планируемый бюджет, но семье все же нужно будет какое-то время вести учет и актуальных трат. Открытие счетов стало их домашним заданием на неделю, потому что в следующее воскресенье я настроила инвестиционные счета для автоматического инвестирования. В другие месяцы, когда нет бонусов, нужно где-то что-то урезать. Я предложила два варианта, которые связаны с кредитами: некоторые из них можно и нужно закрыть. После продажи автомобиля останутся деньги. Антон сказал, что машина стоит столько же, сколько и в день покупки. В следующем году может наступить более глубокая рецессия, и спрос на автомобили упадет. Поэтому продавать лучше сейчас. Ипотечный кредит можно взять под 7%-8% (зависит от банка). Я не всегда его советую, так как некоторые, видя все эти деньги на счету, могут не использовать их не по назначению, а потратить часть на другие вещи, получив еще большую долговую нагрузку», — рассказывает Юлия.

Неделя 3

«Меня спросили, почему мы выбрали сократить расходы, а не увеличить доходы. Например, если вы постоянно где то перекусываете, то изучите причину: возможно, голод вас всегда застает врасплох», — объясняет Юлия.

И Антон, и Саша работают в найме по графику с 9 утра до 5 вечера. У них нет другого источника дохода и особых навыков, с помощью которых можно было бы создать дополнительный доход. Но доход повышать можно и нужно!

«По тому, как тратит Саша, сразу видно, что ей суждено быть богатой! Самый быстрый способ повысить заработок: сменить работу, сменить должность или усердно работать над повышением бонуса», — говорит Юлия.

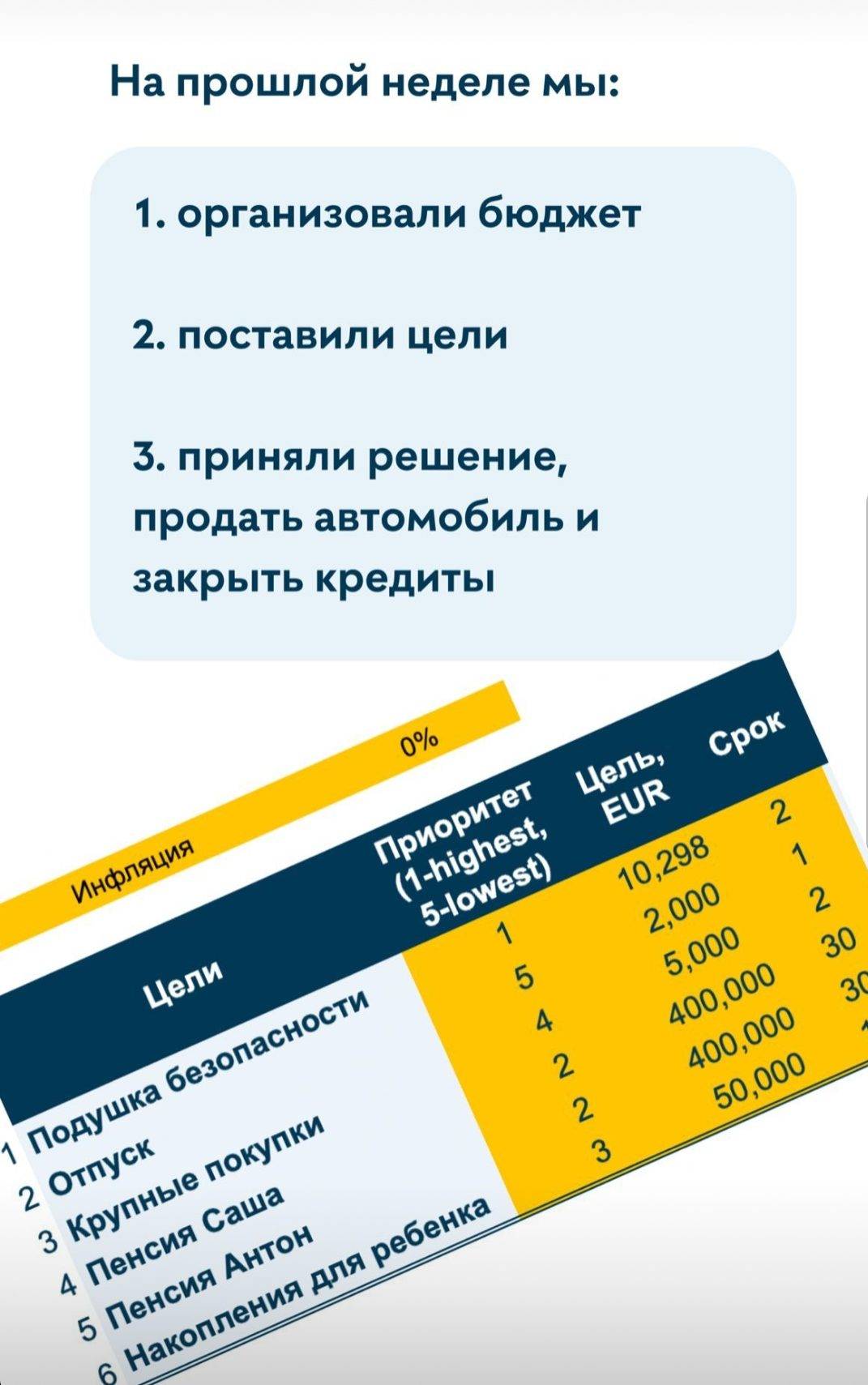

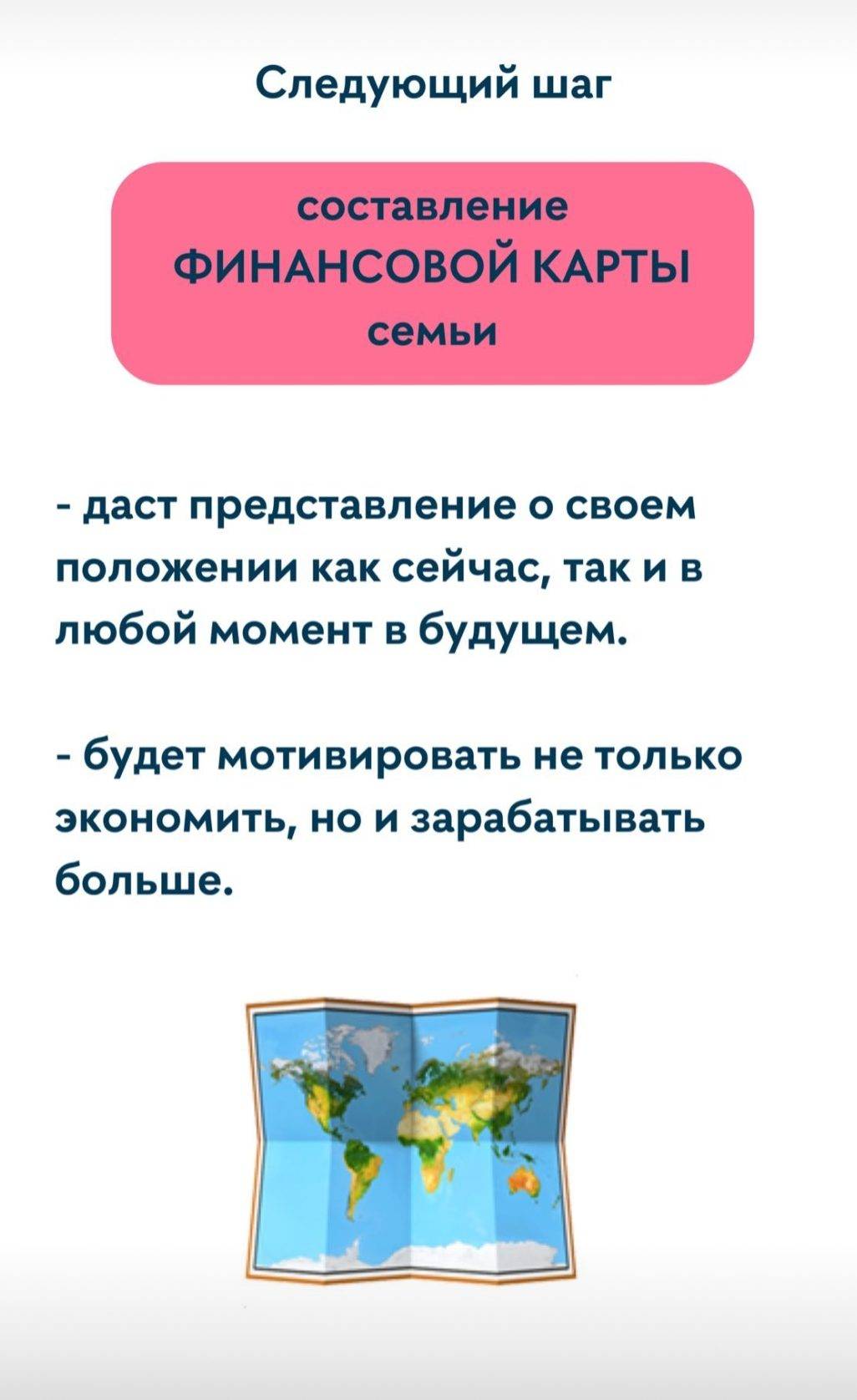

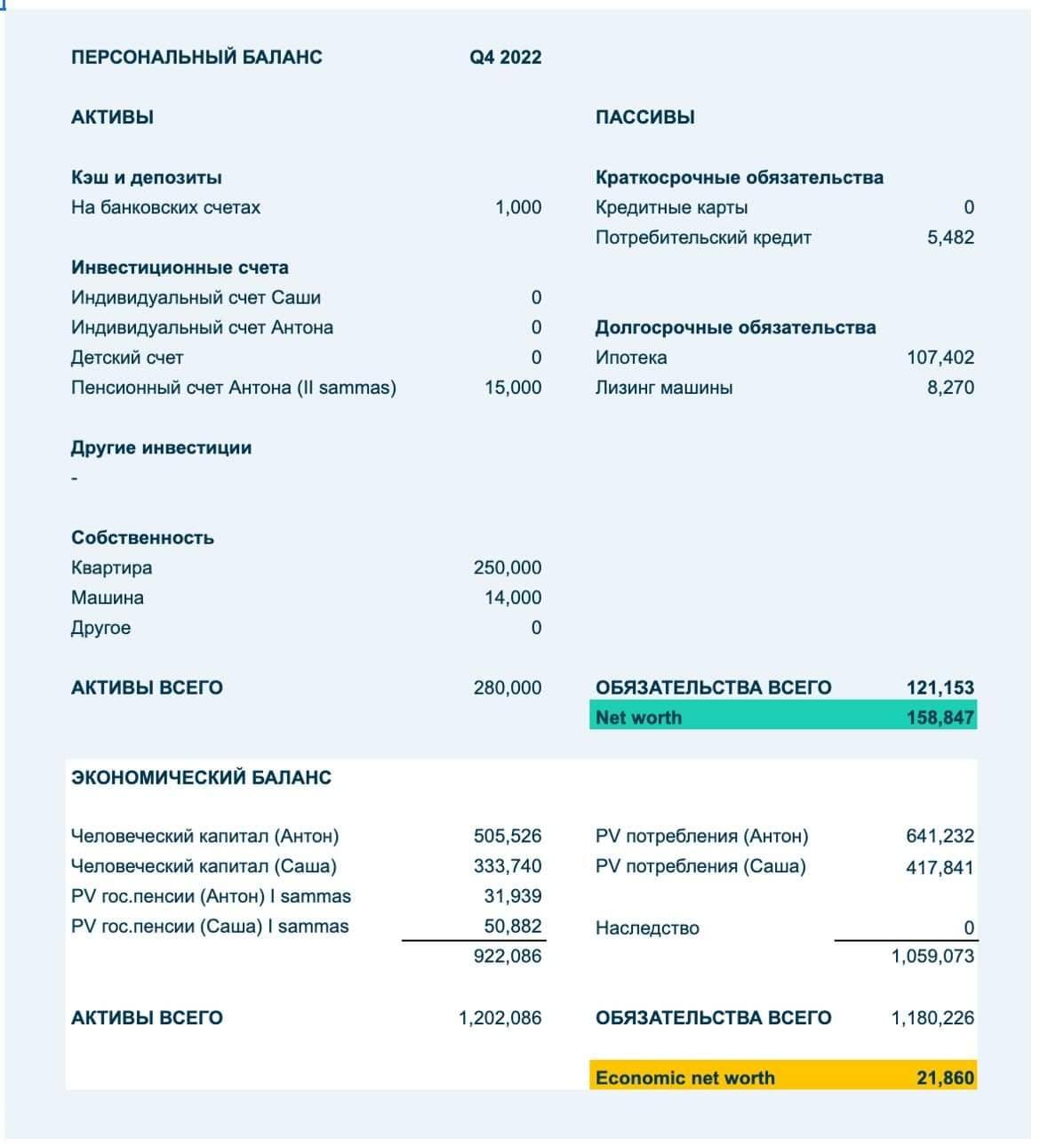

На этой неделе работа была закончена. Юлия составила еще два отчета: план достижения финансовой независимости, который показывает, сколько нужно откладывать и инвестировать, чтобы денег хватило на всю жизнь с учетом определенных параметров, а также экономический баланс семьи, который учитывает все будущие доходы, расходы, активы и обязательства. Оба отчета необходимы для понимания того, где вы находитесь сейчас в финансовом плане и куда вы движетесь.

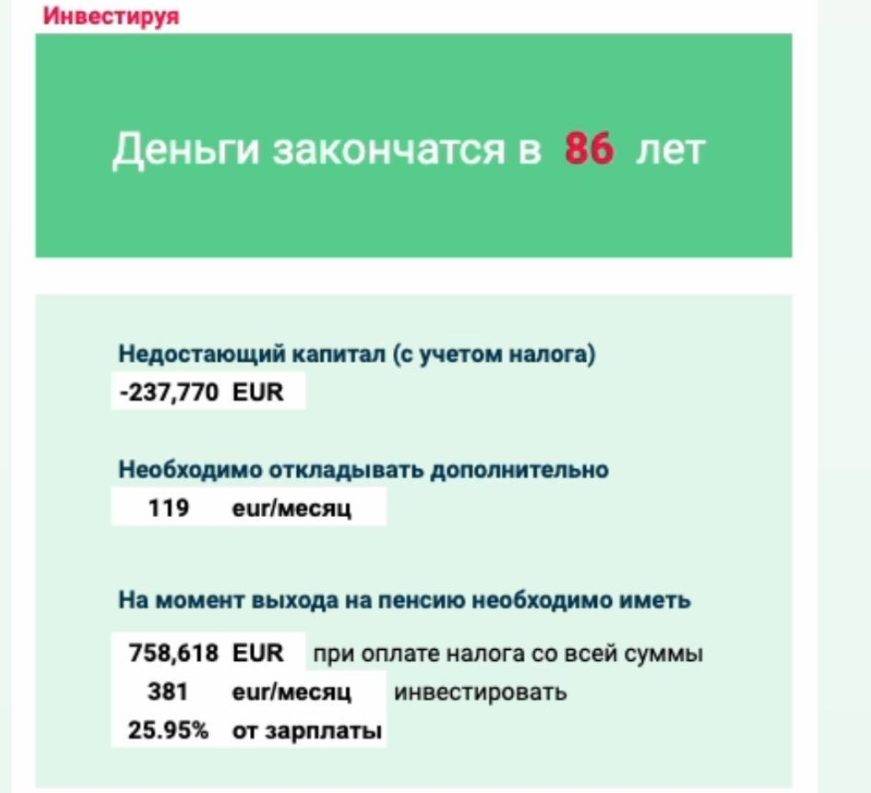

Если Саша будет инвестировать 10% зарплаты до выхода на пенсию в 67 лет, то ее финансы закончатся к 86 годам. Чтобы денег хватило до 90 лет, нужно сейчас откладывать на 119 евро больше (с учетом инфляции). Для обеспеченной старости необходимо откладывать 26% от заработной платы.

Предыдущие расчеты учитывают, что образ жизни сохранится на прежнем уровне. Предполагается что зарплата будет расти на 5% в год, а инфляция — на 4%.

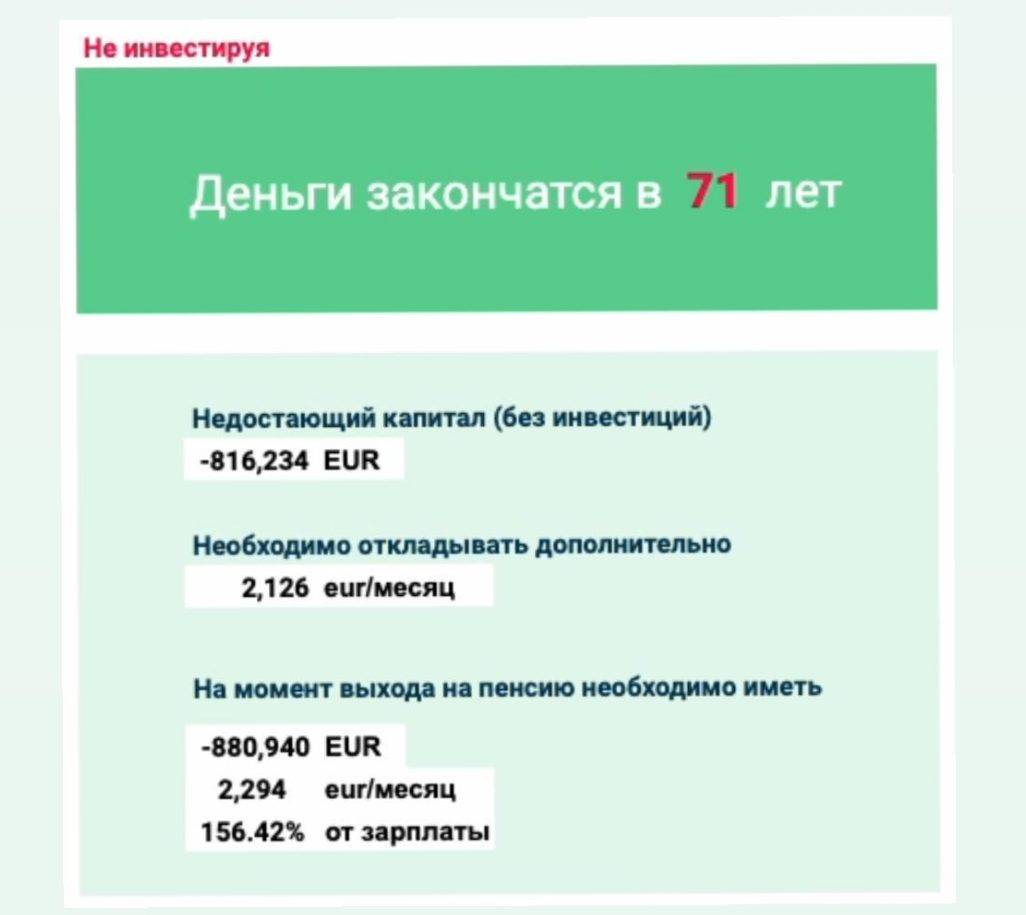

Этот сценарий предполагает, что Саша будет откладывать 10% от зарплаты на беспроцентный счет. Деньги уж закончатся через 4 года после выхода на пенсию. Чтобы обеспечить себя на пенсии, Саше будет необходимо откладывать более 2000 евро ежемесячно.

Чтобы обеспечивать себя в старости без инвестиций, необходимы дополнительные источники дохода:

1) 2-я или 3-я пенсионная ступень (что тоже является инвестициями);

2)подработка;

3) помощь близких.

Чем раньше мы начинаем инвестировать, тем проще накопить необходимую сумму, но и после 40 лет есть шанс обеспечить себе старость — нужно очень внимательно относиться к своим финансам.

Юлия составила Саше отчет о ее Net Worth, то есть о том, чему равен ее капитал после выплаты всех обязательств. Сумма получилась значительной, но она вся состоит из стоимости квартиры. Это не ликвидные деньги. Юлия также сделала расширенную версию баланса (экономический баланс), где учла все будущие денежные поступления с учетом их вероятностей, роста и инфляции. То есть, случись какая-то непредвиденная ситуация в семье, буде очень сложно ее финансировать.

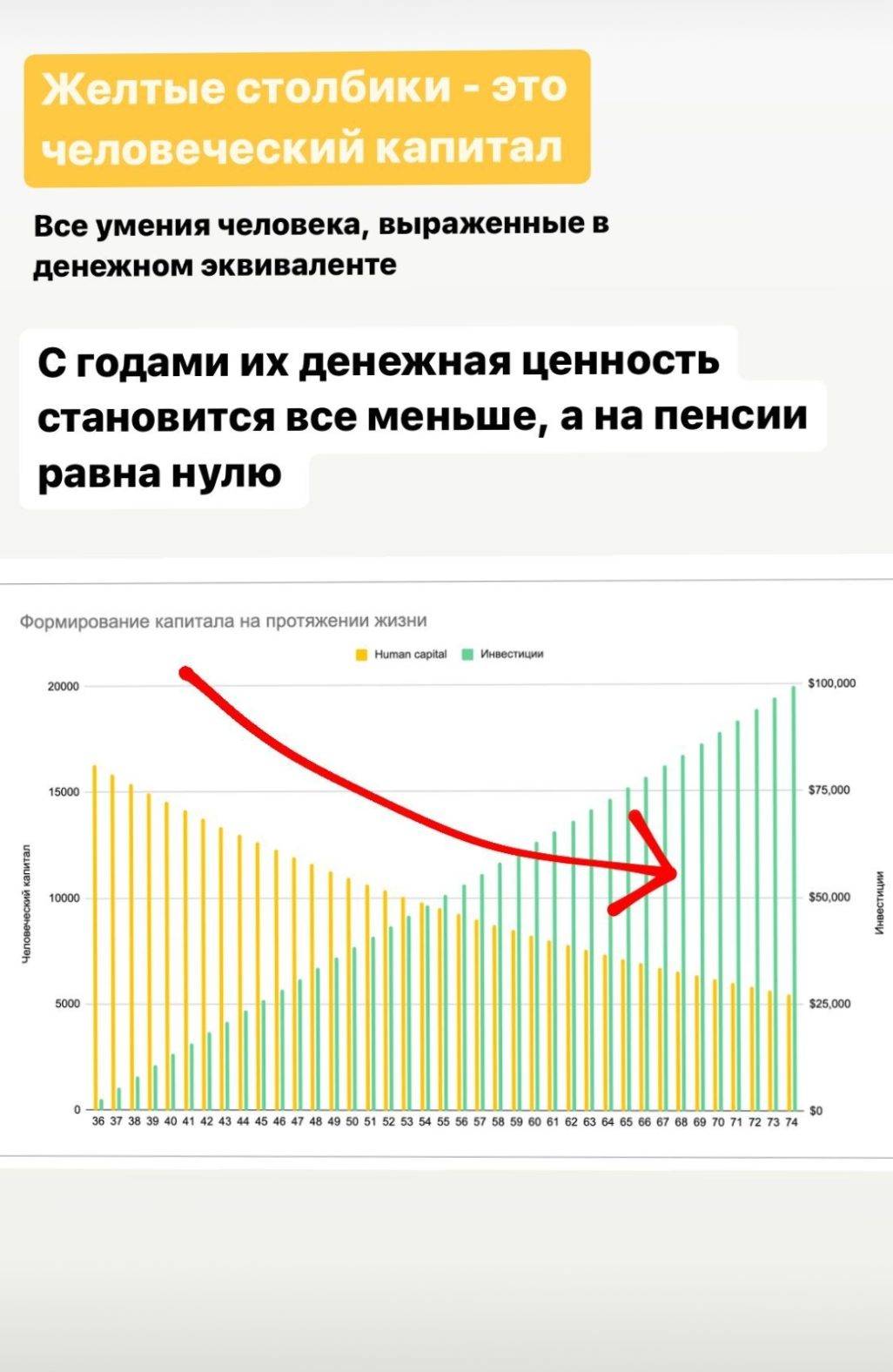

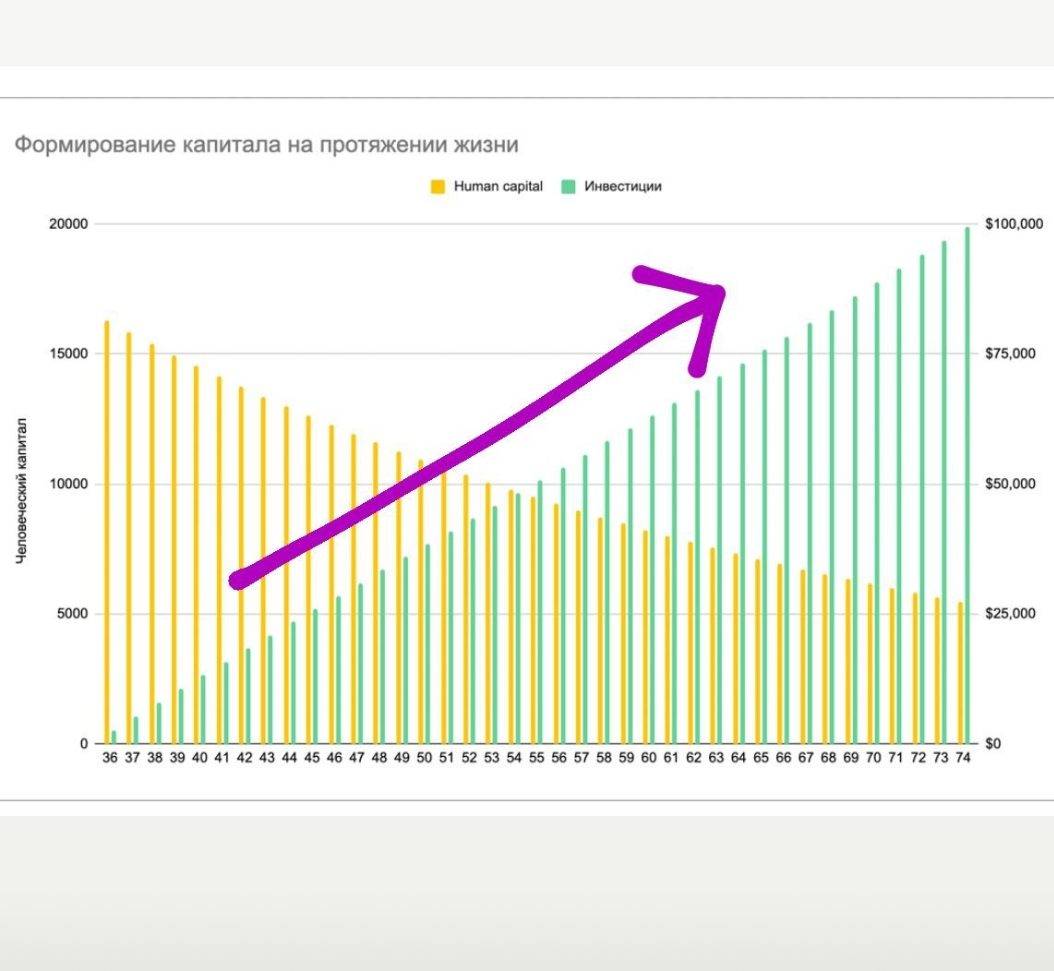

Почему одно сокращение расходов не поможет и нужно увеличивать доходы? Способность человека зарабатывать уменьшается с каждым годом и выглядит вот так:

Уменьшение человеческого капитала можно компенсировать инвестициями. Зеленые столбики — рост капитала при инвестировании 15% от дохода каждый год.

Итоги проекта по составлению финансовой карты для Саши и Антона:

1. Поставили и оцифровали финансовые цели.

2. Составили план достижения финансовой независимости.

3. Нашли и закрыли дыры в бюджете.

4. Посчитали человеческий капитал каждого члена семьи.

5. Посчитали net worth семьи и нашли способы его увеличения.

6. Внедрили полезные финансовые привычки.

7. Открыли накопительные и инвестиционные счета.

Подписывайтесь на Instagram Юлии, чтобы научиться управлять своими финансами!

Юлия Васильева — финансовый аналитик и инвестор с 2002 года. Создатель инвестиционного сообщества Инвесторама и обучающих курсов по инвестициям. Жила 8 лет в Тайване, где получила MBA и консультировала стартапы по развитию бизнеса и финансовым моделям.